Colegiado do Banco Central prevê novos cortes de 0,5 ponto percentual na taxa de juros “nas próximas reuniões”

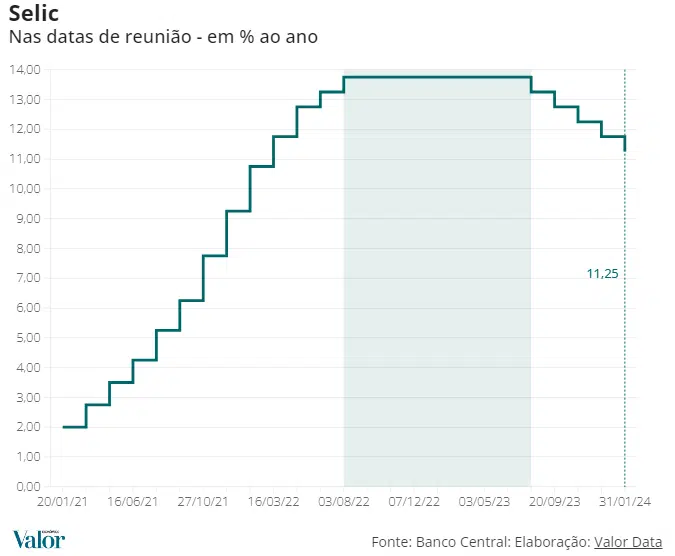

O Comitê de Política Monetária (Copom) do Banco Central fez o quinto corte seguido de 0,5 ponto percentual e levou a taxa Selic a 11,25% ao ano em reunião nesta quarta-feira. O colegiado sinalizou que, caso o cenário evolua como previsto, antevê reduções na mesma magnitude “nas próximas reuniões”. A decisão foi unânime, em linha com o que era esperado pelo mercado e sem novidades relevantes em relação ao comunicado da reunião anterior.

O BC evitou mais uma vez sinalizar qual vai ser a taxa no fim do ciclo de distensão monetária, dizendo que manterá a política contracionista para colocar a inflação na meta e reancorar as expectativas de inflação.

Também condicionou os cortes futuros à evolução da dinâmica inflacionária, em especial dos preços mais sensíveis à política monetária e à atividade econômica, das expectativas de inflação dos agentes de mercado, em particular daquelas de maior prazo, de suas próprias projeções de inflação, do nível de ociosidade da economia e dos fatores de risco que podem fazer a inflação se desviar do previsto, como a política fiscal e o ambiente internacional.

Antes da decisão, pesquisa do Valor mostrava que, de 142 instituições financeiras e consultorias ouvidas, 141 estavam esperando a redução de 0,5 ponto percentual na Selic. Apenas uma casa projetou um corte de 0,75 ponto. Para o fim de 2024, o ponto médio das projeções indica taxa de 9% ao ano.

Para o Copom, a conjuntura atual é caracterizada por um processo desinflacionário “que tende a ser mais lento” do que a primeira fase, quando a queda de preços de commodities e bens industriais levou a uma forte desaceleração no avanço de preços. O colegiado disse que ocorreu uma reancoragem “apenas parcial” das expectativas de inflação à meta de 3% definida pelo governo, já que o mercado espera uma inflação de 3,5% no longo prazo. Segundo o BC, o cenário global segue “desafiador”.

Para o cenário externo, a análise do Copom é de uma continuidade da volatilidade marcada tanto pelo debate sobre o início da flexibilização da política monetária nas principais economias, quanto pelos sinais de queda dos núcleos de inflação, “que ainda permanecem em níveis elevados em diversos países”. No comunicado anterior, o Copom ainda via sinais “incipientes” de queda dos núcleos. Na comparação com dezembro, o comitê retirou a menção a um ambiente externo “menos adverso”, marcado pelo “arrefecimento das taxas de juros de prazos mais longos nos Estados Unidos”.

O Copom ainda ressaltou que os BCs das principais economias continuam com a determinação de convergir as taxas de inflação para suas metas, mesmo com a pressão nos mercados de trabalho.

No cenário doméstico, o colegiado considerou que a inflação cheia ao consumidor manteve a trajetória de desinflação, “conforme esperado”. O Copom ainda ressaltou que, nas divulgações mais recentes, as medidas de inflação subjacente “se aproximam da meta para a inflação”.

Pelas projeções de inflação do Copom, o Indice de Preços ao Consumidor Amplo (IPCA) cairá dos 4,62% registrados em 2023 para 3,5% em 2024 e 3,2% 2025, considerando o cenário de referência, em que a meta da taxa Selic termina 2024 em 9% ao ano. Essas expectativas são as mesmas do comunicado de dezembro, que usava uma Selic de 9,2% ao fim de 2024.

Já as projeções para os preços administrados ficaram em 4,2% em 2024 e 3,8% em 2025. Na projeção anterior, o número era de 4,5% para 2024 e 3,6% em 2025. O comitê também ressaltou que seu horizonte relevante agora é de 2024, e em grau maior, 2025.

Os fatores de risco para a inflação permaneceram os mesmos da decisão de dezembro, que reduziu a Selic de 12,25% para 11,75% ao ano. Para o colegiado, são dois riscos de alta que podem fazer a inflação superar o projetado: uma maior persistência das pressões inflacionárias globais e uma resiliência maior do que a projetada da inflação de serviços “em função de um hiato do produto [medida de ociosidade da economia] mais apertado”.

Segundo o Copom, também são dois os principais riscos de baixa. O comunicado cita a possibilidade de uma desaceleração mais acentuada do que a projetada da atividade econômica global e um impacto na desinflação, mais forte do que o esperado, do aperto monetário sincronizado. “O Comitê avalia que a conjuntura, em particular devido ao cenário internacional, segue incerta e exige cautela na condução da política monetária”, afirmou.

O Copom também manteve a menção sobre a importância da “execução das metas fiscais já estabelecidas”. O governo estabeleceu como objetivo zerar o déficit primário do setor publico neste ano, depois de um resultado negativo de 1,3% do Produto Interno Bruto (PIB) em 2024. De acordo com o comunicado, esse fato é relevante para a ancoragem das expectativas de inflação e para a condução da política monetária. “O comitê reafirma a importância da firme persecução dessas metas.”

A decisão por mais um corte de 0,5 ponto percentual na Selic nesta reunião de janeiro representou uma continuidade na sequência de cortes iniciada em agosto de 2023, quando a taxa básica estava em 13,75%. Desde então, foram cinco reduções na mesma magnitude.

Antes do início dos cortes, a taxa Selic ficou estável em 13,75% por 12 meses, desde agosto de 2022. Essa estabilidade representou o pico de um ciclo de altas iniciado em março de 2021 e terminado em agosto de 2022.

Nesse período, o Copom elevou os juros de 2% a 13,75% ao ano, uma alta de 11,75 pontos percentuais em um esforço do Banco Central para combater a inflação no pós-pandemia.

O comitê volta a se reunir nos dias 19 e 20 de março. (Colaboraram Estevão Taiar e Gabriela Pereira de Brasília)

Deixe um comentário